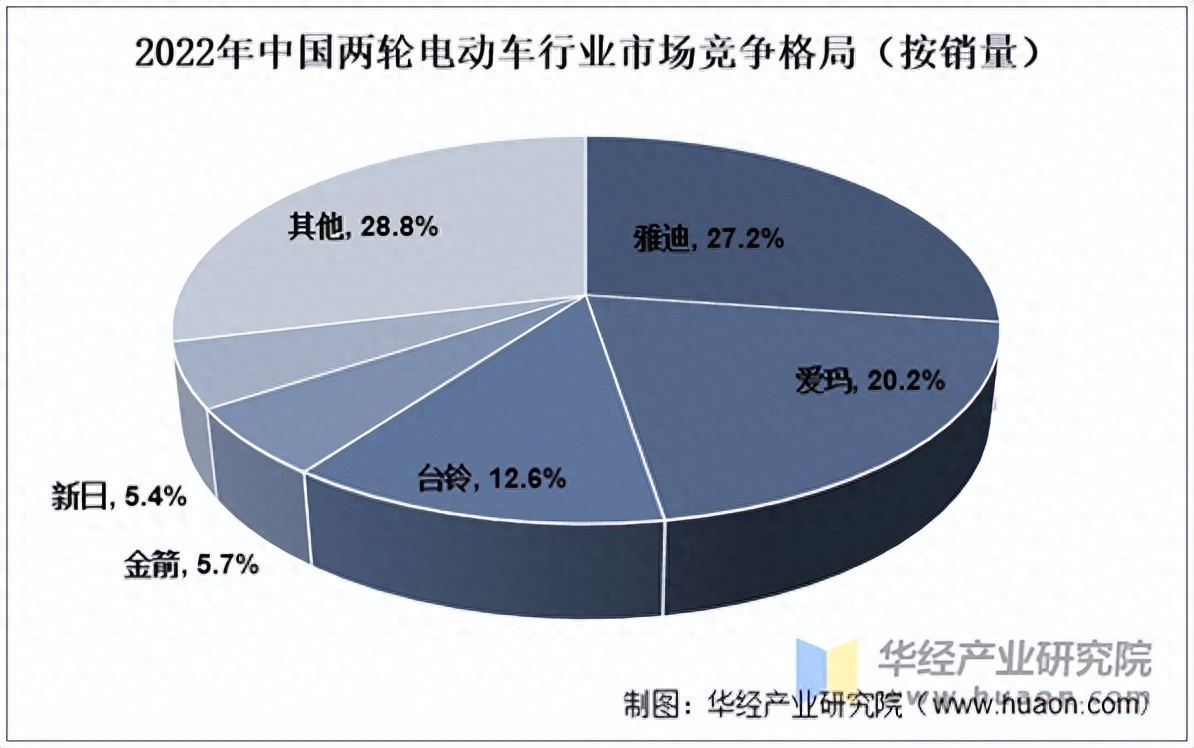

从行业竞争格局来看,中国两轮电动车行业集中度较高,2016-2021年中国两轮电动车行业CR5集中度从30%提升至73%,2022年CR5有所下降,为71.2%。其中雅迪控股和艾玛科技两强分立,分别占比27.2%、20.2%,台铃市场份额有所提升,2022年达到12.6%。

资料来源:公开资料,华经产业研究院整理

本文节选自华经产业研究院发布的《2022年全球及中国电动两轮车(两轮电动车)行业现状及趋势分析,趋向轻量化、智能化和潮流化「图」》,如需获取全文内容,可进入华经情报网搜索查看。

爱玛科技成立于1999年,2004年步入电动自行车行业,深耕电动两轮车市场近20年,连续多年荣获中国品牌力指数(C-BPI)电动自行车品牌第一名。从公司经营情况来看,据公司公告披露,2022年爱玛科技实现营业总收入208.0亿元,同比增长35.09%,净利润为18.7亿元,同比增长182.14%。

资料来源:公司公告,华经产业研究院整理

1、轻量化。2022年是《新国标》政策实施的第三年,《新国标》将电动自行车整车质量限制在55公斤以内,但用户对续航、智能功能等需求的提高促使整车质量不断增加;现阶段长续航电动自行车普遍使用锂电池控制整车质量,在政策与需求侧的双重驱动下,单一的电池减重慢慢向整车减重发展,整车轻量化设计将会更进一步。

2、智能化。随着技术水平提升与规模效应后的成本下降,两轮电动车智能化功能越来越丰富,诸如车辆定位、无钥匙启动、自动锁车、电子围栏、边撑感应、乘坐感应、电池电量监测等与骑行安全、驻车与停车安全直接相关的智能化将成为产品的标配,企业将重点解决这部分系统的稳定性问题。手机互联与操控、语音操控、导航、智能头盔、个性化灯语、驾驶权限分享、APP生态、用户定制等,则成为满足用户娱乐化、个性化需求的主要功能差异点。

3、潮流化。现阶段两轮电动车代步、工具的属性仍旧明显,但随着用户群体的年轻化,玩乐属性逐渐凸显,很多新晋品牌会针对玩乐属性开发新产品,在满足细分人群需求的前提下,也可避开与头部传统品牌直接竞争。未来随着用户需求的多元化,细分品类逐渐崛起,相信越来越多的品牌会通过开发新品类,实现全品类覆盖,提升市场占有率与品牌竞争力。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析电动两轮车行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析电动两轮车行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据电动两轮车行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国电动两轮车行业市场深度研究及投资规划建议报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录:

第一章电动两轮车行业概述

1.1 电动两轮车相关概念

1.1.1 电动两轮车介绍

1.1.2 电动两轮车应用场景

1.2 电动两轮车分类

第二章2020-2024年中国电动两轮车行业发展环境

2.1 经济环境

2.1.1 宏观经济概况

2.1.2 对外经济分析

2.1.3 工业经济发展

2.1.4 宏观经济展望

2.2 政策环境

2.2.1 电动车新国标解读

2.2.2 电动车新国标影响分析

2.2.3 地方电动两轮车政策

2.3 社会环境

2.3.1 居民收入水平

2.3.2 居民消费结构

2.3.3 人口结构状况

2.3.4 共享出行发展

第三章2020-2024年电动两轮车行业发展综述

3.1 2020-2024年全球电动两轮车市场发展分析

3.2 2020-2024年中国电动两轮车行业发展情况

3.2.1 电动两轮车行业发展周期

3.2.2 电动两轮车市场规模

3.2.3 电动两轮车保有量

3.2.4 电动两轮车市场格局

3.3 2020-2024年中国电动两轮车所属行业进出口数据分析

3.3.1 进出口总量数据分析

3.3.2 主要贸易国进出口情况分析

3.4 中国电动两轮车行业用户研究分析

3.4.1 用户画像概览

3.4.2 购买考虑因素

3.4.3 用户使用行为

3.5 中国电动两轮车智能化发展分析

3.5.1 电动两轮车智能化概念

3.5.2 两轮车智能化发展现状

3.5.3 两轮车智能化技术发展

3.5.4 两轮车智能化功能表现

3.5.5 智能两轮车品牌厂商特点

3.5.6 两轮车主流智能产品配置

第四章中国电动两轮车行业产业链分析

4.1 电动两轮车产业链主要构成

4.2 电动两轮车铅酸电池市场

4.2.1 行业需求现状

4.2.2 市场竞争格局

4.2.3 行业发展壁垒

4.2.4 与锂电池对比

4.2.5 行业发展方向

4.3 电动两轮车锂电池市场

4.3.1 行业标准发布

4.3.2 市场发展现状

4.3.3 企业竞争格局

4.3.4 企业布局态势

4.3.5 行业需求空间

4.4 电动两轮车换电市场

4.4.1 换电模式概述

4.4.2 换电服务渗透率

4.4.3 换电市场需求现状

4.4.4 换电市场规模分析

4.4.5 主要换电业务企业

4.5 电动两轮车电机市场

4.5.1 电机发展进程

4.5.2 国内市场供应

4.5.3 国内电机发展

4.5.4 海外电机需求

第五章2020-2024年中国电动自行车行业发展综述

5.1 2020-2024年中国自行车行业运行情况

5.1.1 行业产量规模

5.1.2 市场竞争情况

5.1.3 行业对外贸易

5.1.4 行业发展前景

5.2 2020-2024年中国电动自行车市场运行情况

5.2.1 行业发展驱动力

5.2.2 行业发展特点

5.2.3 行业技术水平

5.2.4 市场竞争格局

5.2.5 行业发展挑战

5.3 2020-2024年全国电动自行车产量分析

5.4 中国互联网租赁电动自行车行业发展情况

5.4.1 行业发展现状

5.4.2 市场需求分析

5.4.3 市场竞争格局

5.4.4 行业发展趋势

第六章2020-2024年电动摩托车行业发展综述

6.1 2020-2024年国内外摩托车行业发展分析

6.1.1 2020-2024年全球摩托车市场发展现状

6.1.2 中国摩托车市场发展现状

6.1.3 中国摩托车市场集中程度

6.1.4 中国摩托车市场产品结构

6.1.5 中国摩托车出口市场发展

6.2 2020-2024年全球电动摩托车行业发展

6.2.1 全球电动摩托发展现状

6.2.2 美国电摩发展现状

6.2.3 欧洲电摩发展现状

6.2.4 中国台湾电摩市场

6.2.5 全球电摩主要企业

6.2.6 全球电摩市场预测

6.3 2020-2024年中国电动摩托车行业发展分析

6.3.1 电动摩托车行业驱动因素

6.3.2 电动摩托车产量规模

6.3.3 电动摩托车需求规模

6.3.4 电动摩托车出口情况

6.3.5 电动摩托车品牌发展

第七章中国电动两轮车行业主要企业经营情况

7.1 爱玛科技集团股份有限公司

7.1.1 企业发展简况分析

7.1.2 企业经营情况分析

7.1.3 企业经营优劣势分析

7.2 江苏新日电动车股份有限公司

7.2.1 企业发展简况分析

7.2.2 企业经营情况分析

7.2.3 企业经营优劣势分析

7.3 九号有限公司

7.3.1 企业发展简况分析

7.3.2 企业经营情况分析

7.3.3 企业经营优劣势分析

7.4 小牛电动(NIU TECHNOLOGIES)

7.4.1 企业发展简况分析

7.4.2 企业经营情况分析

7.4.3 企业经营优劣势分析

7.5 雅迪集团控股有限公司

7.5.1 企业发展简况分析

7.5.2 企业经营情况分析

7.5.3 企业经营优劣势分析

第八章电动两轮车行业投资潜力

8.1 电动两轮车行业投资情况

8.1.1 行业投资现状

8.1.2 行业投融资动态

8.1.3 行业投资机遇

8.2 电动两轮车行业投资风险

8.2.1 宏观经济风险

8.2.2 产业政策风险

8.2.3 市场竞争风险

8.2.4 材料价格风险

8.3 电动两轮车行业进入壁垒

8.3.1 技术壁垒

8.3.2 品牌壁垒

8.3.3 营销壁垒

8.4 电动车自行车整车及配件加工制造项目案例分析

第九章2025-2031年中国电动两轮车行业发展前景及预测

9.1 中国电动两轮车市场发展前景

9.1.1 海外市场发展前景

9.1.2 共享电单车需求前景

9.1.3 即时配送市场应用趋势

9.1.4 产品智能化发展趋势

9.2 中国电动自行车行业发展趋势

9.2.1 市场增长空间

9.2.2 产品发展趋势

9.2.3 市场竞争趋势

9.3 2025-2031年中国电动两轮车行业预测分析

9.3.1 2025-2031年中国电动两轮车行业影响因素分析

9.3.2 2025-2031年中国电动两轮车市场规模预测